- 介護/福祉

- #改定情報

令和6年からの新たな福祉・介護職員等処遇改善加算 ~加算算定の主な変更点と注意点~

2024.04.22

令和6年度障害福祉サービス等報酬改定では、3つの観点をもとに処遇改善に係る加算が一本化される大きな変更がありました。

その3つは①事業者の賃金改善や申請に係る事務負担を軽減する観点、②利用者にとって分かりやすい制度とし、利用者負担の理解を得やすくする観点、③事業所全体として、柔軟な事業運営を可能とする観点です。

計画書の届出期日は令和6年4月15日であることが原則とされていますが、柔軟な取扱いが認められ、計画書の変更が令和6年6月15日まで受け付けられることになりました。

既に提出済みの方も一本化された新たな福祉・介護職員等処遇改善加算の主な変更点と注意点についてお伝えします。

【目次】

1.福祉・介護職員等処遇改善加算の基本的な考え方

新たな福祉・介護職員等処遇改善加算(以下、「新たな加算」)は、従来の福祉・介護職員等処遇改善加算と変わらず福祉・介護職員その他職員の賃金の改善に充てることが求められます。

その際の賃金の改善とは、基本給、手当、賞与等(退職手当を除く)のうち対象とする項目を特定した上で行うこととされています。また福祉・介護職員等処遇改善加算による賃金改善に伴う法定福利費等(健康保険料、介護保険料、厚生年金保険料、児童手当拠出金、雇用保険料、労災保険料等)の事業主負担の増加分を含むことができます。

2.賃金配分の職種

賃金改善における職種間の賃金配分は、福祉・介護職員(※1)への配分が基本です。特に経験・技能のある障害福祉人材(※2)に重点的に配分することとされていますが、障害福祉サービス事業者等の判断により、福祉・介護職員以外の職種への配分も含め、事業所内で柔軟な配分を認められています。

ただし一部の職員に加算を原資とする賃金改善を集中させることや、同一法人内の一部の事業所のみに賃金改善を集中させることなど、職務の内容や勤務の実態に見合わない著しく偏った配分は行わないことに注意が必要です。

(※1)福祉・介護職員等処遇改善加算の対象となる福祉・介護職員は、下記の職種です。

ホームヘルパー、生活支援員、児童指導員、保育士、世話人、職業指導員、地域移行支援員、就労支援員、就労定着支援員、就労選択支援員、地域生活支援員、訪問支援員、夜間支援従事者、EPAによる介護福祉士候補者など

(※2)介護福祉士等であって、経験・技能を有する障害福祉人材と認められる者を想定

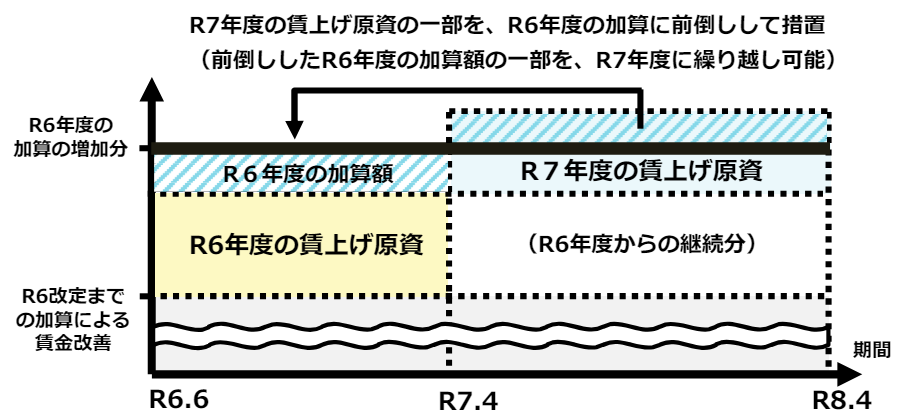

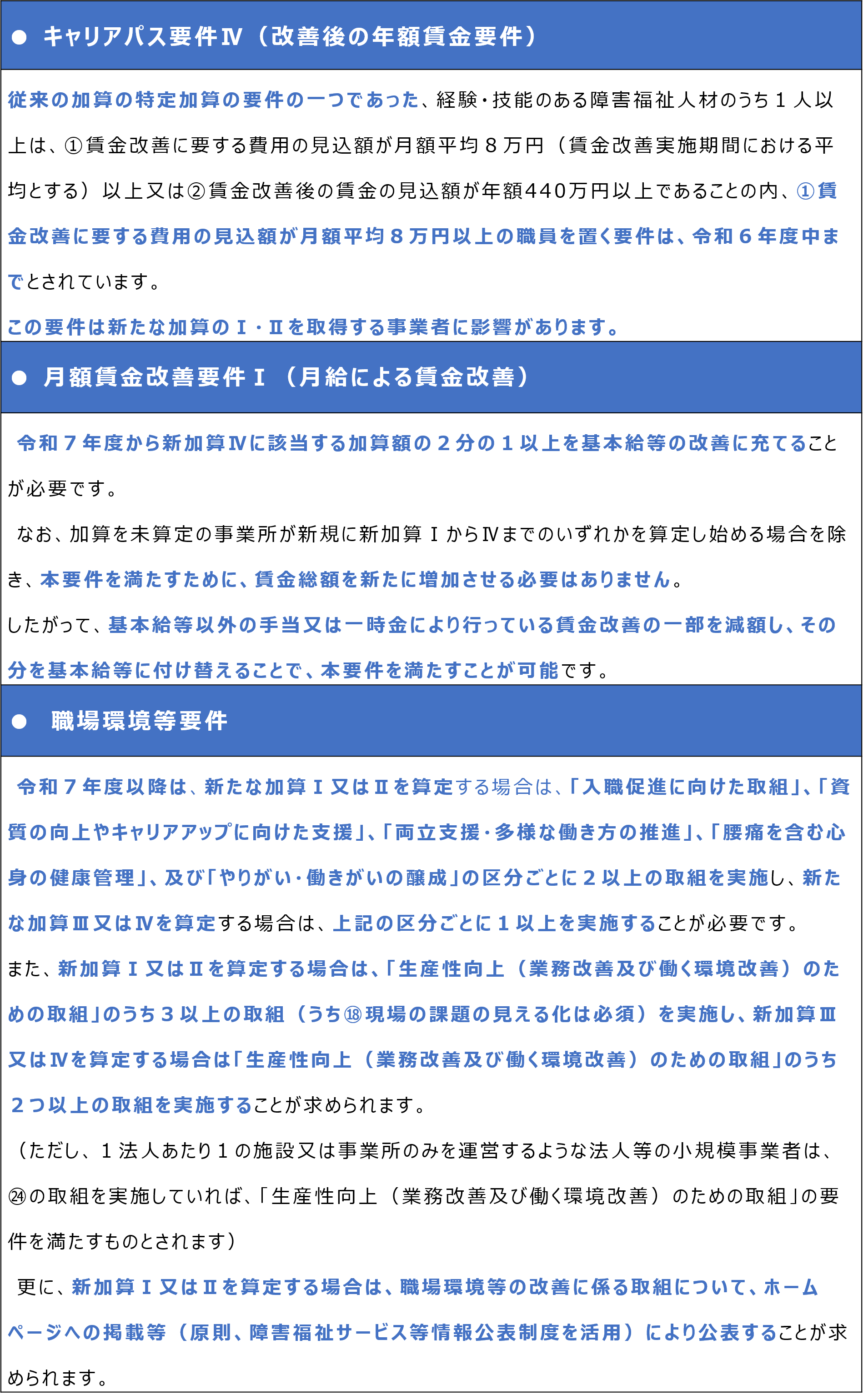

3.令和7年度の更なるベースアップにつなげるための考え方

令和6年度に2.5%、令和7年度に2.0%のベースアップすることは、目指すべき目標とされていますが、算定要件ではないため、必ずそのベースアップ率を満たさなければならないということではない点に注意が必要です。

ただし新たな加算は、ベースアップにつながるように、下記のことが認められています、

・令和6・7年度の2年間で全額が賃金改善に充てること

・令和6年度の加算には、令和7年度のベースアップに相当する分の一部が含まれていること

・令和7年度分の一部を前倒しし、令和6年度分と合わせて令和6年度の賃金改善に充てること

・令和6年度の加算額の一部を令和7年度に繰り越して賃金改善に充てること

・賃上げ促進税制(事業者が賃上げを実施した場合に、 賃上げ額の一部を法人税などから控除できる制度)を組み合わせることができること

出典:「処遇改善加算」の制度が一本化(福祉・介護職員等処遇改善加算)され、加算率が引き上がります(厚生労働省)

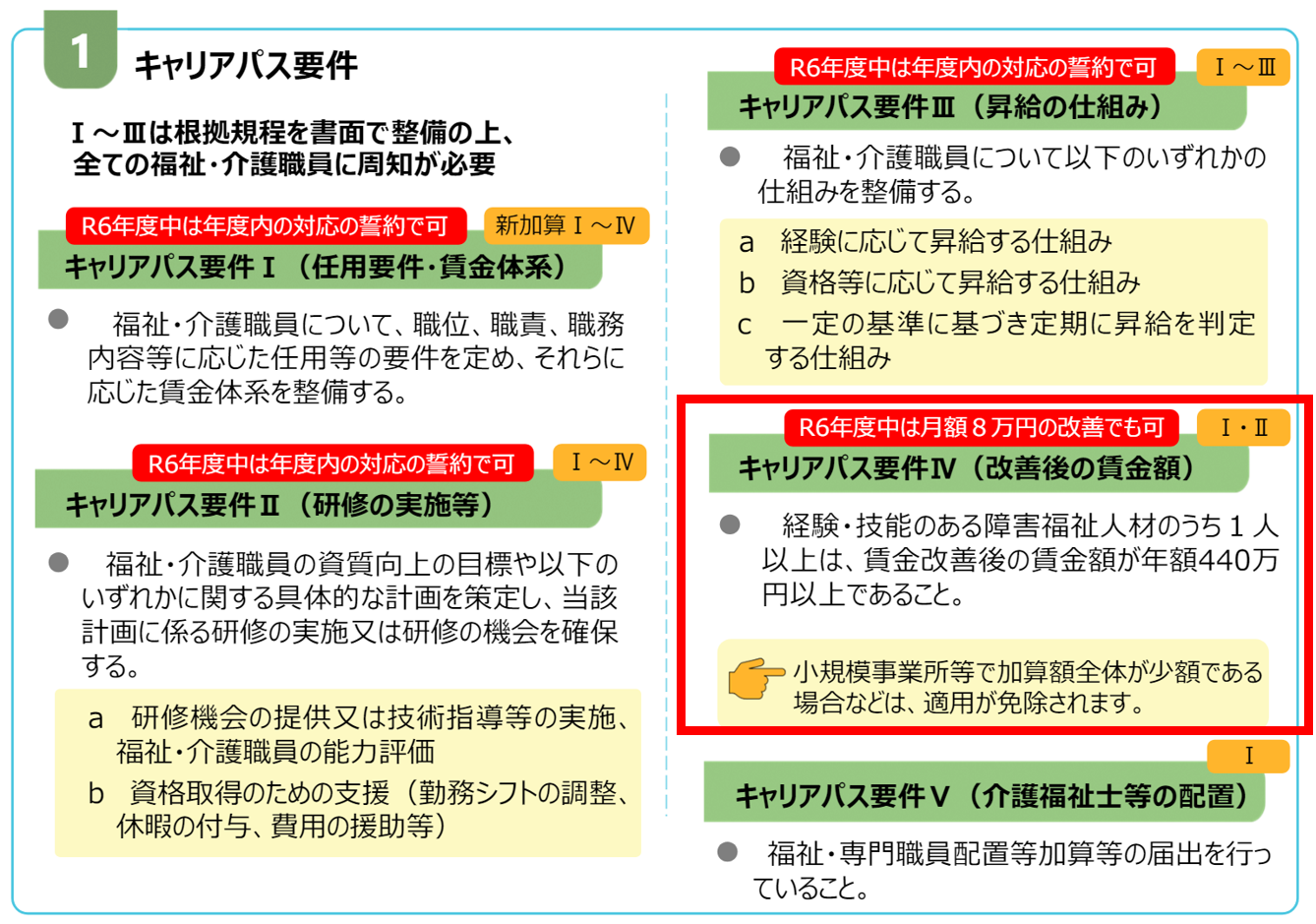

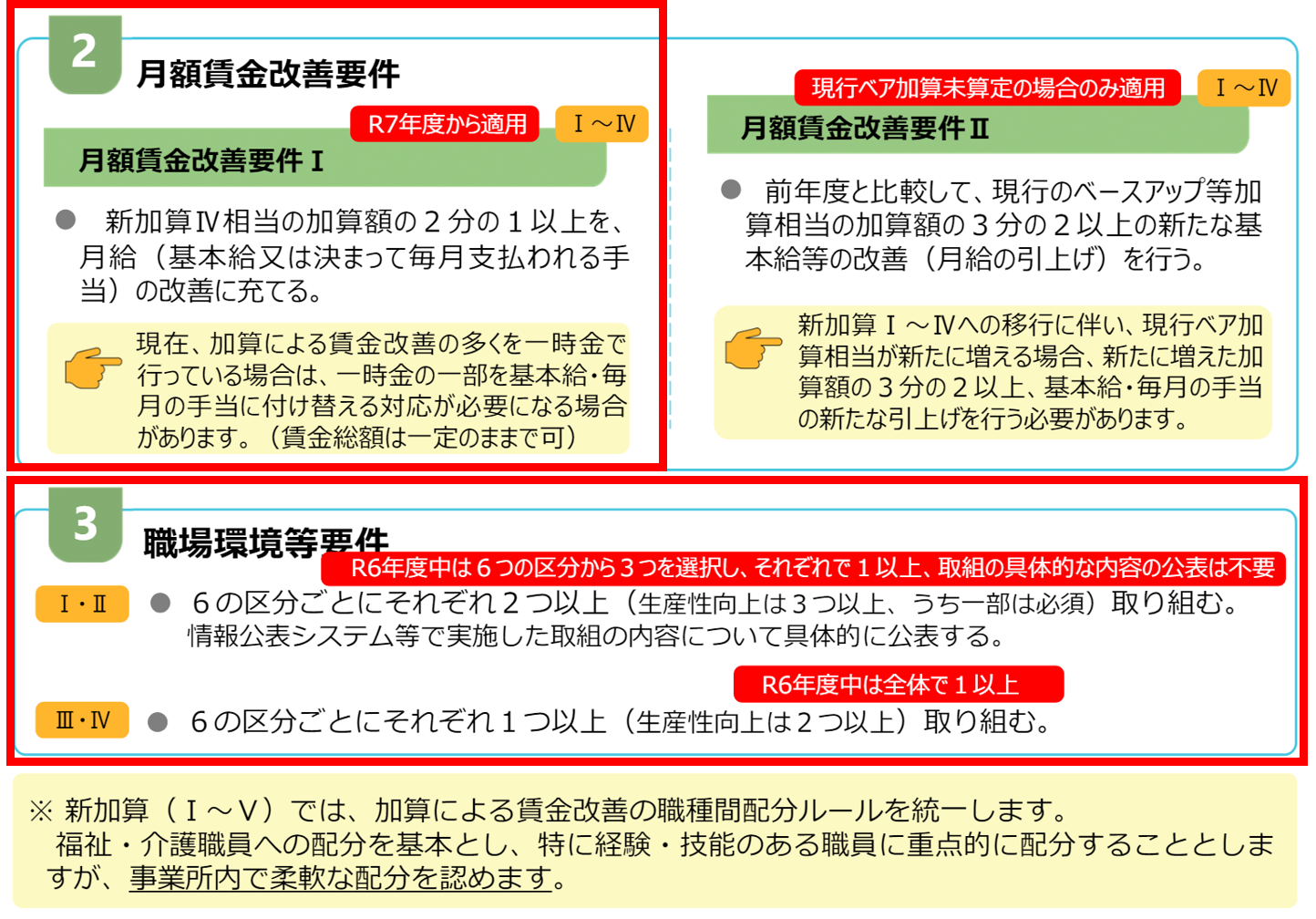

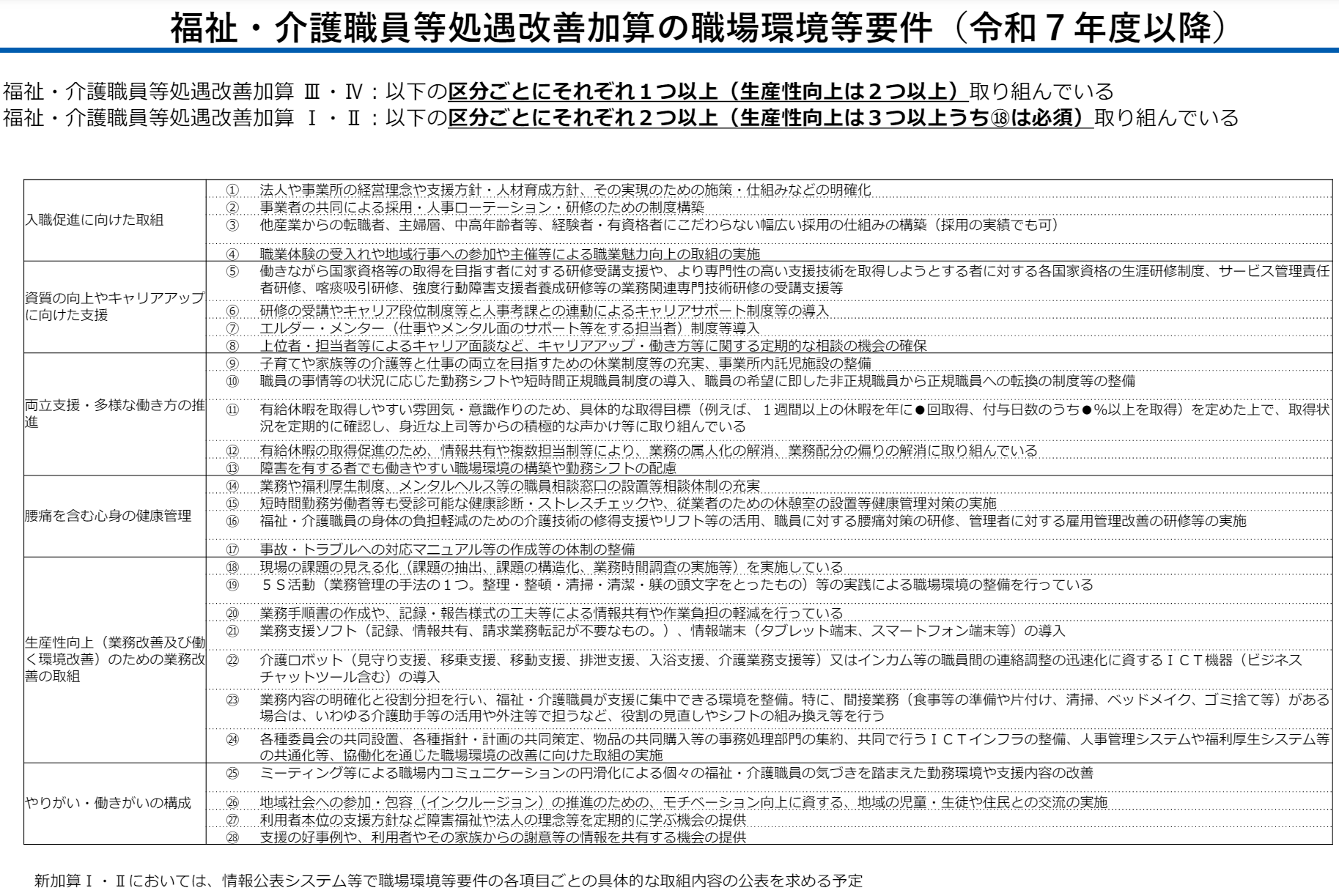

4.新たな加算等要件

新たな加算を算定するためには、賃金の改善に加え、算定する加算の種類により(1)キャリアパス要件、(2)月額賃金改善要件、(3)職場環境等要件を満たすことが求められます。

出典:「処遇改善加算」の制度が一本化(福祉・介護職員等処遇改善加算)され、加算率が引き上がります(厚生労働省)

特に、上段図の中にある赤枠について注意が必要です。

出典:令和6年度障害福祉サービス等報酬改定での見直しの概要・令和6年度の申請様式等

出典:令和6年度障害福祉サービス等報酬改定での見直しの概要・令和6年度の申請様式等

事務担当者向け・詳細説明資料(厚生労働省)

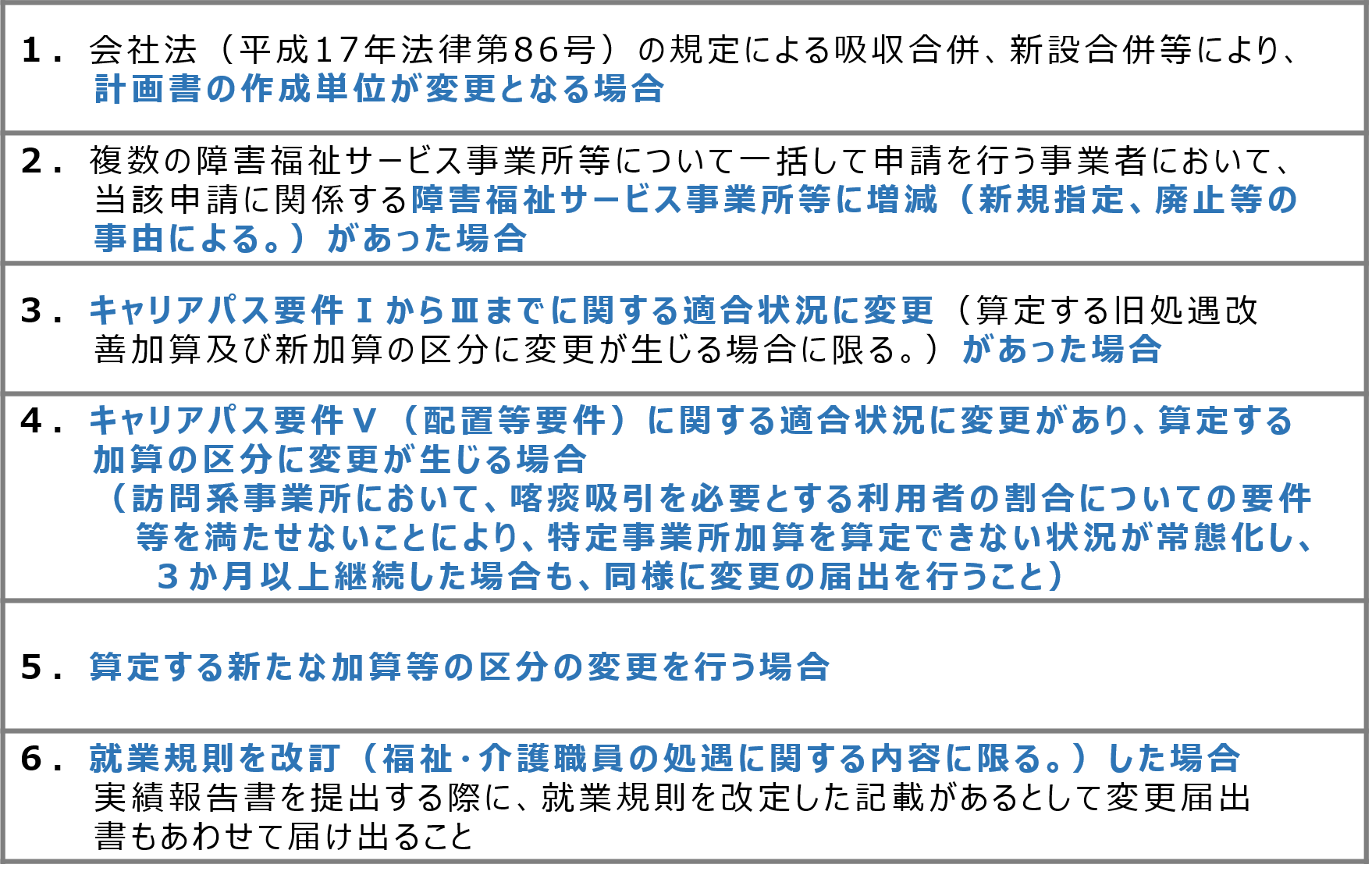

5.都道府県知事等への変更等の届出

新たな加算を算定する際に提出した処遇改善計画書の内容に変更があった場合には、届け出が必要です。

今回、新たな加算の主な変更点と注意点をお伝えしました。

計画書変更の受付は6月15日までとされるため、再度新たな加算について見直しをすることが望ましいかもしれません。

------------------------

著者:日本クレアス税理士法人