- 介護/福祉

- #改定情報

財政制度分科会と令和6年介護報酬改定について

2023.05.29

【目次】

1.国家予算の方向性を占う財政制度等分科会

2023年5月11日に財政制度等審議会 財政制度等分科会が開催されました[ⅰ]。財政制度等分科会は、財務省の主催する審議会で、年度ごとの予算編成に関する方向性を議論し、建議等の形に取りまとめます。いわば予算の蛇口の役割を果たしており、国の事業における様々な分野で大きな影響力を持つと考えられます。

介護保険制度も例外ではありません。介護保険制度の大きな流れは、厚生労働省の主催する社会保障審議会等で決まることが多いのですが、財政制度分科会はそれに対してとても強い影響力を持っているのではないでしょうか。例えば、ケアプランの有償化や軽度者向けの訪問介護、通所介護サービスの地域支援事業への意向等、かなり大がかりな変化について度々議論されているのはご存じかと思いますが、これを推進しているものの一つが、財政制度分科会となります。特に、予算面では社会保障費、特に介護分野の支出が今後増加を続けることを懸念し、それを抑制するための提案が多くでてきます。

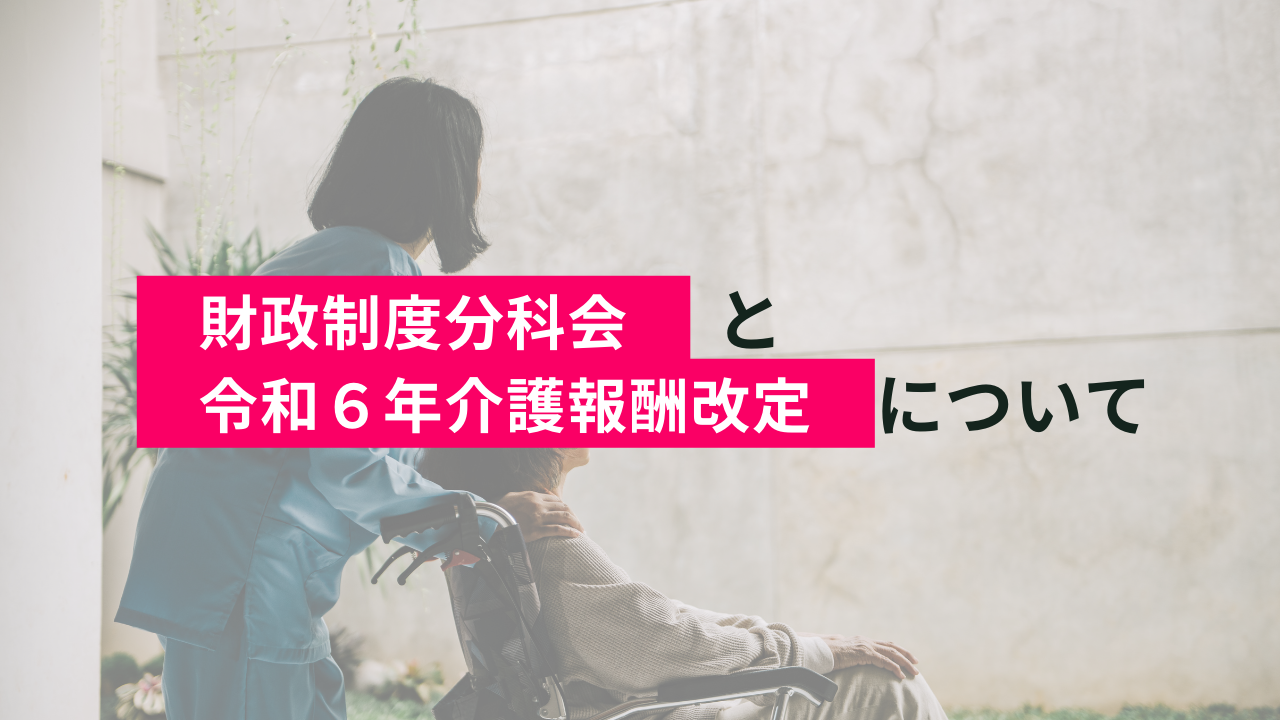

今回の議論でも、介護保険制度の改革の必要性について提示し、ICT機器の活用を通じた生産性の向上について提言されていると同時に、介護事業の収益の推移、介護事業者の現預金・積立金等の水準を示し、そのいずれも近年伸びていることから、他産業に比べて介護事業は安定した収益を上げていると指摘しています。これはつまり、介護報酬を抑制していくための根拠として、提示されていると考えられます。

財政各論③:こども・高齢化等[ⅱ]

事実、資料の中でも「団塊世代が85歳以上となる「10年後」には介護費用が激増することが確実。一方で、介護費用を支える保険料・公費負担の上昇、介護サービスを支える人材確保には限界がある」と指摘されており、介護費用を抑制するために様々な提言がされています。

2.これまでも議論が続いていたテーマ

従来から議論されている項目としては①業務の効率化と経営の協働化・大規模化、②介護保険の利用者負担の見直し、③要介護1・2への訪問介護・通所介護の地域支援事業への移行等、④ケアマネジメントの利用者負担の導入といったテーマが挙げられます。

①業務の効率化と経営の協働化・大規模化については、営利法人と社会福祉法人を比較した場合、営利法人の方が収支差率が良好であること、1法人1拠点、1法人2拠点の社会福祉法人が社会福祉法人の大半を占めかつ利益率が低調であることが指摘されています。これを受けて、既存の社会福祉法人がより効率的な運営がおこなえるようになるため、他法人との連携、具体的には物資の共同購入、人材の相互交流などを促進するべきであるとされています。実際に、2022年から「社会福祉連携推進法人制度」が施行されています。

②介護保険の利用者負担の見直しについては、現行上位20%が対象となっている2割負担の範囲の拡大と原則2割負担の導入、3割負担の判断基準の見直しを進めるべきとされています。特に、2割負担の範囲の拡大については「ただちに結論を出す必要」としており、強く導入を推し進める意図が見られます。

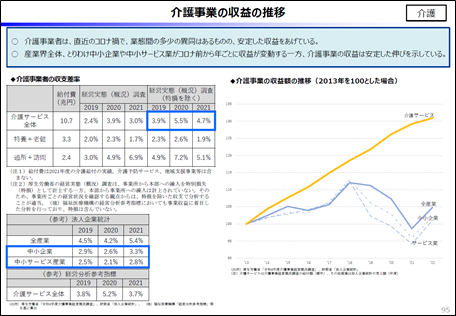

③要介護1・2への訪問介護・通所介護の地域支援事業への移行等、④ケアマネジメントの利用者負担の導入についても、これまで議論が続けられてきた項目です。この2点については、第10期計画期間(2027~2029年度)の開始までに結論を得るべき事項とされており、次回介護報酬改定時までに結論を急ぐものではないものの、今後も議論を継続し実現を目指していくという意思が見られます。

財政各論③:こども・高齢化等[ⅱ]

③要介護1・2への訪問介護・通所介護の地域支援事業への移行等については「第10期介護保険事業計画に向けて、要介護1・2への訪問介護・通所介護についても地域支援事業への移行を目指し、段階的にでも、生活援助型サービスをはじめ、地域の実情に合わせた多様な主体による効果的・効率的なサービス提供を可能にすべきである。」とされています。前回改定で議論に上がっていた内容と同様で、前回は様々な背景から実現には至らなかったものの、「段階的にでも」進めていくべきであるとされており、将来的な移行は高い確率で起こり得るでしょう。

④ケアマネジメントの利用者負担の導入についても同様です。「第10期介護保険事業計画期間から、ケアマネジメントに利用者負担を導入すべきである」という強い表現がされていることから、第9期介護保険事業計画期間で調整を完了し、2027年以降の実現が目指されているのではないでしょうか。これらの項目については、現時点から規定路線として想定しておくべきと考えられます。

3.新しく提言されたテーマ

上記に加え、今回の財政制度分科会で新たに提示されたテーマもありました。主だったものとして①人材紹介会社の規制強化、②サービス付き高齢者向け住宅におけるケアマネジメント等の適正化、③介護におけるアウトカム指標の強化が挙げられます。

①人材紹介会社の規制強化については、紹介手数料が年収の30%程度と高額であること、人材紹介会社を介して採用した人材の定着率が低調であることを指摘し、規制の強化をすべきと提言がなされています。具体的には「就職お祝い金」の禁止や、手数料水準の設定といった案が出されています。これは全く新しい提言であり、どの様に議論が進んでいくかはまだ不明瞭ではあります。

②サービス付き高齢者向け住宅におけるケアマネジメント等の適正化については、ケアプラン点検の導入によるサービス付き高齢者向け住宅における画一的なケアプランや過剰なサービス等の問題事例が発見されたことや、サービス付き高齢者向け住宅入居者のケアプランにおける所要時間が3割程度少ないことを根拠として、居宅介護支援事業所への同一建物減算の適用および他サービスにおける同一建物減算の更なる強化が提言されています。同一建物減算については、これまでも問題視され続けており、締め付けが強化され続けてきたという背景があります。そのため、今回も提言がある程度の形で介護報酬改定に影響を与える可能性は高いのではないかと考えております。

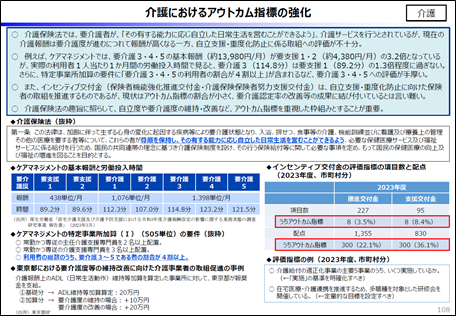

③介護におけるアウトカム指標の強化については、従来から議論されてきた内容ではありますが、提言の内容に注目すべき点があります。

財政各論③:こども・高齢化等[ⅱ]

「自立度や要介護度の維持・改善など、アウトカム指標を重視した枠組みとすること」が介護保険法の趣旨に沿っているものと指摘しており、その例にケアマネジメントが挙げられています。基本報酬の増加率に対して、実際の労働投入時間が見合っておらず、要介護3以上の利用者に対する評価が手厚いということが指摘されており、これは要介護3以上の基本報酬の引き下げを示唆するものと考えてよいでしょう。また、これを自立支援・重度化防止の取り組みをより評価するという観点からいくと、要介護3以上の報酬の引き下げと同時に、要介護度の維持・改善を実現した場合の要介護度1・2の報酬をより手厚くすると読み解くことができるのではないでしょうか。

従来よりアウトカム評価が推進されるとともに、ケアマネジメントにもアウトカム評価の観点が取り入れられると考えられておりましたので、それが実現する可能性が高まったのではないかと考えております。また、今回はケアマネジメントが例示されておりますが、労働投入時間という観点が強く現れており、他サービスにおいても同様の観点から、要介護度3以上の基本報酬の改定に踏み込む可能性も考えられます。大きな変化が起きる可能性もありますので、今後の議論を注視していく必要があるでしょう。

今回は主だったテーマを紹介させていただきました。他にも、多床室の室料負担の見直しや介護老人保健施設の在り方の見直しといったテーマが提示されています。原典をご覧いただくことで背景も含めてより理解も深まることにつながりますので、是非、一度ご覧いただければと思います。

財政制度分科会と令和6年介護報酬改定について

株式会社スターパートナーズ代表取締役

一般社団法人介護経営フォーラム代表理事

脳梗塞リハビリステーション代表

MPH(公衆衛生学修士)齋藤直路