- 介護/福祉

- #施設経営

介護事業者の経営情報報告の義務化とポイント

2024.10.01

【目次】

1.経営情報報告の義務化の取り組みが来年1月から開始

8月2日、介護事業者の経営情報報告の義務化について厚労省より「介護保険最新情報Vol.1297」の通知が出されました。[ⅰ]

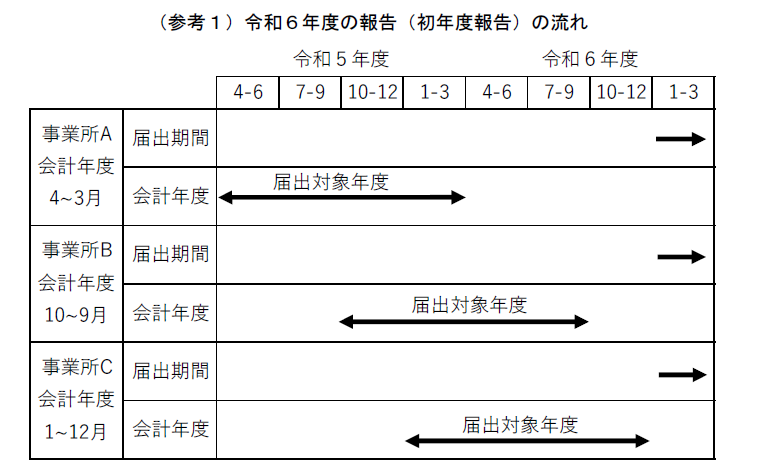

これは、令和6年4月より義務化された財務情報の公表についての取り組みについてまとめたものとなります。実際には、初年度となる期間を考慮し、実質的な報告期間は令和7年1~3月となります。その考え方は下記の表の通りとなります。

「介護保険最新情報Vol.1297」 [ⅰ]

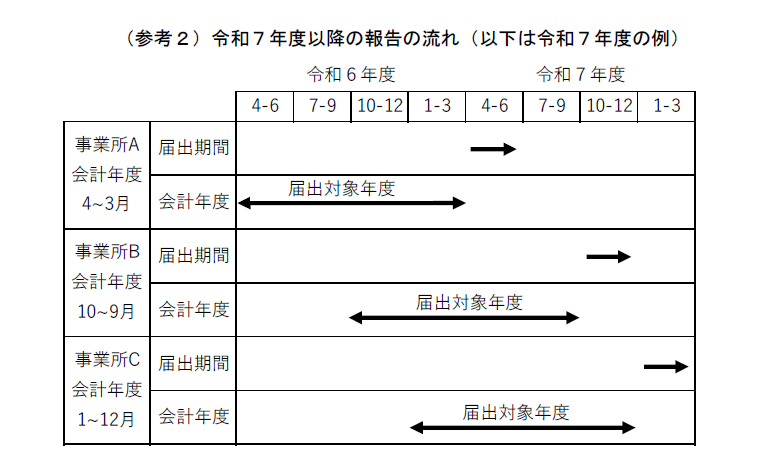

会計年度が4~3月および10~9月の場合は令和5年度の決算を、1~12月の場合は令和6年度の決算を報告する形となります。初年度のみ特殊な対応となっており、再来年以降は、会計年度が終了した後3ヶ月以内が報告期間となります。

「介護保険最新情報Vol.1297」 [ⅰ]

報告の方法については、「介護事業財務情報データベースシステム(仮称)」がデータベースとして整備され、それを通じて都道府県知事に報告するという形を取ります。その具体的な操作・運用方法等については、スケジュールによると今年の秋頃にまた改めての案内があることになると思われます。

2.新制度の意義とは何か

新しい業務の発生により、業務負担の増加という点で本施策についてご不安を持たれる介護事業所もあるかと思います。

制度の主旨については通知において「2040 年を見据えた人口動態等の変化、生産年齢人口の減少と介護現場における人材不足の状況、新興感染症等による介護事業者への経営影響を踏まえた支援、制度の持続可能性などに的確に対応するとともに、物価上昇や災害、新興感染症等に当たり経営影響を踏まえた的確な支援策の検討を行う上で、3年に1度の介護事業経営実態調査を補完する」ものとしています。これは、従来は3年に1度しか追跡できなかったサービス別の財務状況の変化について、年度単位で集計をおこなうことができるようになるというメリットがあるということを指しています。

また、筆者の所感としては、それ以上の意味をもたらすことができるのではないかと考えています。

従来の「介護事業経営実態調査」の場合、3年に1度、各サービスにアンケートを配布・収集してその回答が得られた事業所のデータを元に、統計的に処理したものが最終的に調査結果として上がってきます。つまりは、無作為に選ばれた事業所からサービス全体のデータを抽出しているという形になります。

これが、「介護事業財務情報データベースシステム(仮称)」を通じたデータ分析が可能になると、各事業所の特徴に応じたデータ分析や、時間的な経過による変化等も確認することができるようになるのではないかと期待しています。つまり、あるサービスの中でも経営状態が良い層にはどういった特徴があるのか、反対に経営状態の悪い事業所にはどんな特徴があるのかといった、より詳細な経営分析ができるのではないかと考えています。

これがおこなえるようになれば、報酬改定の際に、より詳細な実態を把握した上での対応がおこなわれるようになります。

現時点では、どの程度までの分析が可能なデータベースになるかまでは、明確には示されていません。ただ、将来的に介護事業所運営にもたらされる可能性のある恩恵を考慮すると、その取り組み自体は決して業務負担の上昇を嘆くだけのものとも言い切れないと思います。

報告そのものは義務化されますので、事業者の皆様にはその意義を把握し、是非、前向きに取り組んでいただければと思います。

3.具体的な報告の内容について

では、具体的な報告についてどうなるのか確認していきます。

基本的にはほぼ全てのサービスが報告義務化の対象となります。報告の単位は原則が介護サービス事業所・施設単位でおこなうこととなります。但し、事業所・施設ごとの会計区分を行っていない場合などのやむを得ない場合については、法人単位で報告することとしても差し支えないものとされています。

報告する項目は下記の通りです。※は任意項目となります。

1.事業所又は施設の名称、所在地その他の基本情報

(1)事業所又は施設の名称

(2)法人等の名称

(3)法人番号

(4)介護事業所番号

(5)介護事業所で提供しているサービスの種類

(6)法人等の会計年度末

(7)法人等の採用している会計基準

(8)消費税の経理方式

2.事業所又は施設の収益及び費用の内容

(1)介護事業収益

①うち施設介護料収益 ※

②うち居宅介護料収益 ※

③うち居宅介護支援介護料収益 ※

④うち保険外収益 ※

(2)介護事業費用

①うち給与費

ア)うち給与

イ)うち役員報酬 ※

ウ)うち退職給与引当金繰入 ※

エ)うち法定福利費 ※

②うち業務委託費

ア)うち給食委託費 ※

③うち減価償却費

④うち水道光熱費

⑤うちその他費用

ア)うち材料費 ※

ⅰ)うち給食材料費 ※

イ)うち研修費※

ウ)うち本部費 ※

エ)うち車両費 ※

オ)うち控除対象外消費税等負担額 ※

(3)事業外収益 ※

①うち受取利息配当金 ※

②うち運営費補助金収益 ※

③うち施設整備補助金収益 ※

④うち寄付金※

(4)事業外費用 ※

①うち借入金利息 ※

(5)特別収益 ※

(6)特別費用 ※

(7)法人税、住民税及び事業税負担額 ※

各会計基準上の勘定科目との関係については通知にて示されていますので、必要な場合は原点をご参照ください。

「2.事業所又は施設の収益及び費用の内容」において義務化されているのだけをピックアップすると下記の通りとなります。

(1)介護事業収益

(2)介護事業費用

①うち給与費

ア)うち給与

②うち業務委託費

③うち減価償却費

④うち水道光熱費

⑤うちその他費用

実は必須化されている部分はかなりシンプルであることがわかります。実際には介護事業における収益と費用およびその内訳を報告すればそれで良いということがわかります。意義も考慮した上で、負担が極端に大きくなりすぎるという心配は薄いのではないかと考えています。

また、加えて下記の項目が報告内容となります。

3.事業所又は施設の職員の職種別人数その他の人員に関する事項

(1)次の職種ごとのその人数(常勤・非常勤別)

① 管理者

② 医師

③ 歯科医師

④ 薬剤師

⑤ 看護師

⑥ 准看護師

⑦ 介護職員(介護福祉士)

⑧ 理学療法士

⑨ 作業療法士

⑩ 言語聴覚士

⑪ 柔道整復師・あん摩マッサージ師

⑫ 生活相談員・支援相談員

⑬ 福祉用具専門相談員

⑭ 栄養士・管理栄養士

⑮ 調理員

⑯ 事務職員

⑰ その他の職員

⑱ 上記のうち介護支援専門員・計画作成担当者

⑲ 上記のうち訪問介護のサービス提供責任者

(2)(1)に掲げる職種ごとの給与及び賞与 ※

4.その他必要な事項

(1)複数の介護サービス事業の有無

(2)介護サービス事業以外の事業(医療・障害福祉サービス)の有無

(3)医療における事業収益 ※

(4)医療における延べ在院者数 ※

(5)医療における外来患者数 ※

(6)障害福祉サービスにおける事業収益 ※

(7)障害福祉サービスにおける延べ利用者数 ※

「4.その他必要な事項」について「介護サービス以外の事業を行う事業者において、介護サービスとそれ以外の事業の収益又は費用を分けて報告ができない場合には、できる限り(3)~(7)について報告」することとされています。できる限りの範囲でデータの収集をおこないたいという考えの現れでしょう。

新しい制度の開始となると、どうしてもその負担増について目がいきがりです。また介入への不安もあるでしょう。人材難の時代においては、特にその気持ちも強くなってしまうでしょう。

ただ、その意義を考え内容を冷静に見れば、自事業所で取り組むことの意味についても前向きに捉えていただくことができるのではないでしょうか。

通知における「各介護サービス事業者において対応をお願いしたい事項」には「本システムへのログインに際しては、GビズIDアカウントが必要となります。本システムの報告に当たって、アカウントの作成方法やGビズIDアカウントの運用方法等の手引きを作成していますので、「1.本システムの運用開始に向けた今後のスケジュール」にお示しした令和6年秋頃の本システムの運用マニュアルの発出と併せて連絡する予定です」とされています。次の情報が出たら早速、着手できることが出てきます。

情報が出次第、早急に対応をおこない、早め早めの準備を進めることも、スムーズな取り組みの開始には有効です。本稿をきっかけに、慌てず冷静に対応ができるよう、準備をお進めいただけると嬉しく思います。

―――――――――――――

[ⅰ] 介護保険最新情報Vol.1297

------------------------

著者

株式会社スターパートナーズ代表取締役

一般社団法人介護経営フォーラム代表理事

脳梗塞リハビリステーション代表

MPH(公衆衛生学修士)齋藤直路