- 介護/福祉

- #改定情報

- #人材情報

就労継続支援B型の次期報酬改定検討事項 利用者の平均利用時間による報酬体系の導入か?運営指導も活発へ

2025.01.15

令和6年10月3日財務省の予算執行調査で、就労継続支援B型の次期報酬改定に向けて検討される内容が発表されました。

次期報酬改定検討事項:

「利用者の平均利用時間をよりきめ細かく反映する報酬体系への見直し」

「運営指導(実地指導)のあり方について見直し」

今回はこれらの内容についてお伝えします。

【目次】

1.次期報酬改定検討事項となった背景と調査

近年、就労継続支援B型の基本報酬は、平均工賃月額に応じて評価する報酬体系と、「利用者の就労や生産活動等への参加状況」に基づいて一律に評価する報酬体系の2種類があります。

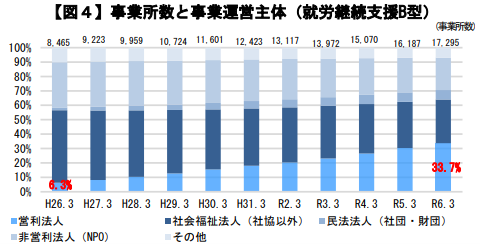

しかし、就労継続支援B型事業では、利用者の「利用時間」に基づく報酬計算が行われておらず、一律の基準で設定されています。そのため、利用者の「利用時間」に比べて過剰な報酬が支払われている可能性が指摘されています。また就労継続支援B型の事業所数は増えることに合わせて、利用する利用者数も増えています。この状況を検証するため、令和5年度には、事業活動収入と支出が計上されている5,113か所の事業所を対象に、平均利用時間と収支差率の関係性を分析する調査が実施されました。

以下に該当する事業所は対象外

※令和5年度の事業活動収入・支出が未計上の事業所

※令和6年以降に新規開設された事業所(1,102か所)

(調査結果)

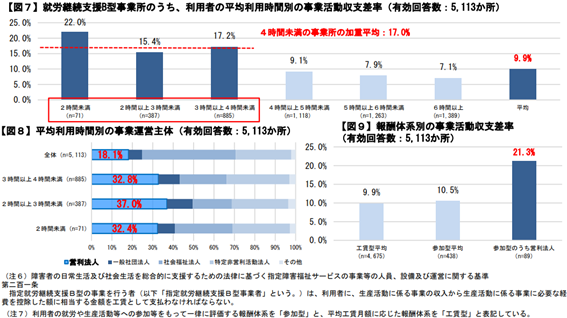

就労継続支援B型事業所において、利用者の平均利用時間と収支差率の関係を分析した結果、以下の傾向が見られました。

- 利用時間が短い事業所の収支差率の傾向

- 平均利用時間が4時間未満の事業所では、収支差率が全事業所平均より高く、提供されるサービスに対して過大な報酬が支払われている可能性が示唆されています。

- また、全体の7%の事業所で、生産活動収支が工賃支払いに不足しており、そのうち事業活動全体の収支が黒字(0以上)となっている事業所は11.9%にとどまっています。

- 利用者の平均利用時間が4時間未満の事業所では、事業活動収支差率が0%となり、全事業所平均の9.9%よりも7.1ポイント高い結果が得られています。

- 報酬体系と収支差率の関係

- 参加型報酬体系を採用している事業所では、収支差率が工賃型に比べて高くなっています。

- 特に、営利法人が参加型報酬体系を採用している事業所では、収支差率が参加型全体の平均の2倍を超える結果が示されています。

- 参加型の収支差率は5%で、工賃型(9.9%)と比較して0.6ポイント高く、特に営利法人による参加型事業所では21.3%に達し、参加型全体の平均を大きく上回っています。

【図7~9】

以上のことから利用者の平均利用時間が短い事業所では、収支差率がより高い傾向が見られているため、提供されるサービスに対して報酬が過大である可能性が指摘されました。

令和6年度の報酬改定では、参加型サービスにおける短時間利用減算が導入されました。この減算の効果を十分に検証した上で、利用者の平均利用時間をよりきめ細かく反映した報酬体系への見直しが、次期報酬改定に向けて検討される予定です。

そのため、現時点での検討課題としては、利用者の利用時間を精査し、利用時間を延ばす可能性を探ることが挙げられます。また、利用時間が延びた場合に提供可能な生産活動や業務を増やす取り組みについても、併せて検討する価値があると考えます。

2.運営指導も活発

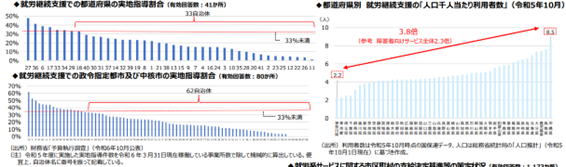

自治体において、就労継続支援(A型・B型)に関する運営指導(実地指導)が行われているか、また適切な支給決定事務が行われているかの検証調査が実施されています。

適切なサービス提供を担保する観点から、自治体(都道府県等)は事業者に対して概ね3年に1度、実地指導(運営指導)を実施するよう求められています。しかし、就労継続支援(A型・B型)における実施割合を見ると、3年に1度の指導を行っていない自治体は、都道府県では80%超、政令指定都市・中核市では70%以上に上るとのことです。

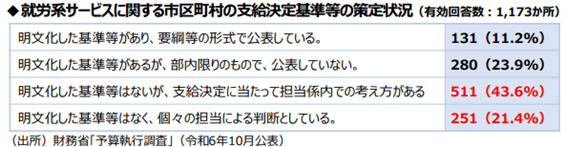

また市区町村における就労系サービスの支給決定について、明文化された基準がないと回答した自治体は6割を超えているとのことです。

また市区町村における就労系サービスの支給決定について、明文化された基準がないと回答した自治体は6割を超えているとのことです。

また6割の内、支給決定に当たって担当係内での考え方があり指導している。個々の担当による判断をしている。という回答があります。

このような現状を踏まえ、効率的かつ実効的な運営指導(実地指導)を行う観点から、厚生労働省がより重点的に運営指導(実地指導)を行うべき事業所を選定するための基準を具体化し、運営指導(実地指導)のあり方について見直しを進めることを検討されています。また就労系サービスに関する支給決定の基準を設け、支給決定基準を設けるなど、その基準を明文化することも進められるとのことです。

このような現状を踏まえ、効率的かつ実効的な運営指導(実地指導)を行う観点から、厚生労働省がより重点的に運営指導(実地指導)を行うべき事業所を選定するための基準を具体化し、運営指導(実地指導)のあり方について見直しを進めることを検討されています。また就労系サービスに関する支給決定の基準を設け、支給決定基準を設けるなど、その基準を明文化することも進められるとのことです。

以上より、就労系サービスにおいて、障がい福祉サービス事業の中でより優先的に運営指導(実地指導)を行われる可能性が高いことが想定されます。

今からできることとして、まずは令和6年度の報酬改定の改定の対応ができているか。集団指導で指摘されやすいポイントの対応ができているかということの確認を進めることが望ましいと考えます。

参照:令和6年2月6日 障害福祉サービス等報酬改定検討チーム 令和6年度障害福祉サービス等報酬改定における主な改定内容

財務省 予算執行調査資料 総括調査票(令和6年10月公表分)

財務省 財政制度分科会(令和6年11月13日開催)

------------------------

筆者:日本クレアス税理士法人